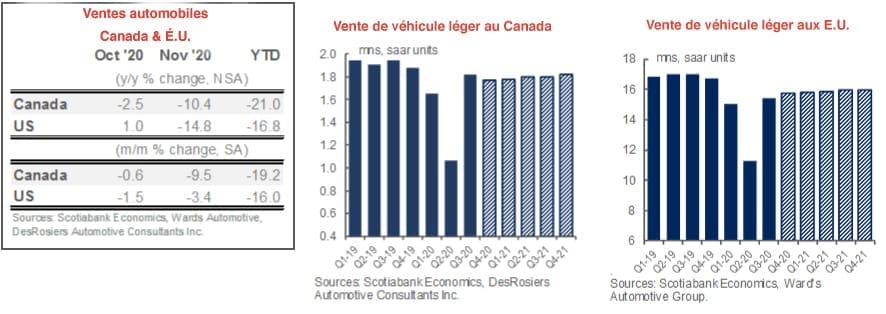

Ventes de véhicules au Canada et aux États-Unis – novembre 2020

Le rapport est rédigé par Rebekah Young. PHOTO Shutterstock

Scotiabank Economics a dévoilé les rapports de ventes automobiles canadiennes et aux États-Unis pour novembre 2020, dans un rapport de Rebekah Young.

Canada

Les ventes d’automobiles au Canada ont considérablement ralenti en novembre, de -9,5 % m/m (-10,4 % en glissement annuel). Cela se traduit par un taux de vente annualisé de seulement 1,65 million d’unités, alors que les ventes d’automobiles avaient été en moyenne d’environ 1,8 million d’unités au cours des quatre derniers mois. Le renforcement des mesures de verrouillage dans les principales villes et régions du pays est probablement le principal facteur de ce ralentissement, même si les concessionnaires sont restés ouverts. La confiance des consommateurs s’est également effondrée au cours des deux derniers mois, avec une augmentation des cas de COVID-19. Les pénuries de stocks et la diminution des incitations à l’achat pourraient également créer des vents contraires aux ventes à l’approche de la fin de l’année. Une normalisation était déjà en cours dans un large éventail d’activités économiques, y compris la vente au détail et la vente d’automobiles au début de l’automne. On s’attendait à ce que les deuxièmes vagues prévues freinent la reprise des ventes d’automobiles, conformément aux résultats réels de novembre. Nous nous attendons à ce que les ventes restent déprimées en décembre, conformément aux prévisions antérieures qui prévoyaient que les ventes de fin d’année se situeraient autour de 1,56 million d’unités. Toutefois, comme pour les premières vagues, nous nous attendons à ce que l’activité soit repoussée au début de la nouvelle année et nous prévoyons un rebond vigoureux à 1,8 million d’unités en 2021, même si des vents contraires se font sentir en début d’année jusqu’à ce que les deuxièmes vagues soient passées.

États-Unis

Les ventes d’automobiles aux États-Unis ont reculé pour un deuxième mois consécutif de -3,4 % en novembre. D’une année sur l’autre, l’activité a connu un recul plus marqué (-14,8 %). Le rythme annualisé des ventes en novembre s’est établi à 15,7 millions d’unités. Après la forte reprise de l’été, les ventes s’étaient largement normalisées à environ 5 % en dessous des niveaux prépandémie du début de l’automne. On s’attend à un léger ralentissement des ventes de fin d’année en raison d’une combinaison de facteurs, notamment l’augmentation des cas de COVID-19, les pénuries de stocks et le prix élevé des véhicules. Les intentions d’achat de voitures, telles que rapportées par le Conference Board, s’étaient améliorées de 2 points en novembre, mais une baisse d’une ampleur similaire en octobre a pu être répercutée sur les achats réels en novembre. Sinon, des indicateurs économiques plus larges suggèrent une normalisation de l’activité, mais pas un blocage de l’économie. Les ventes au détail, par exemple, ont progressé moins vite (0,3 % m/m (sa) en octobre, tandis que les ventes de logements se sont contractées de 0,3 % m/m (sa). Le chômage a de nouveau reculé à 6,9 % au cours du même mois, et les demandes hebdomadaires de prestations de chômage ont commencé à augmenter vers la fin du mois. La pandémie continuera probablement à freiner les ventes d’automobiles en fin d’année, qui devraient atteindre 14,2 millions d’unités en 2020, selon nos prévisions. Nous prévoyons un solide rebondissement en 2021, à 15,7 millions d’unités, avec une reprise qui se renforce, des soutiens politiques renouvelés et des secondes vagues passées.

EMPLOIS

|  GRANBY GRANBY Temps plein Temps plein |

| ILE DES SOEURS Temps plein |

| BROSSARD Temps plein |

| LAVAL Temps plein |

| LAVAL Temps plein |