Les tendances d’avenir selon le SEMA

Autosphere » Mécanique »

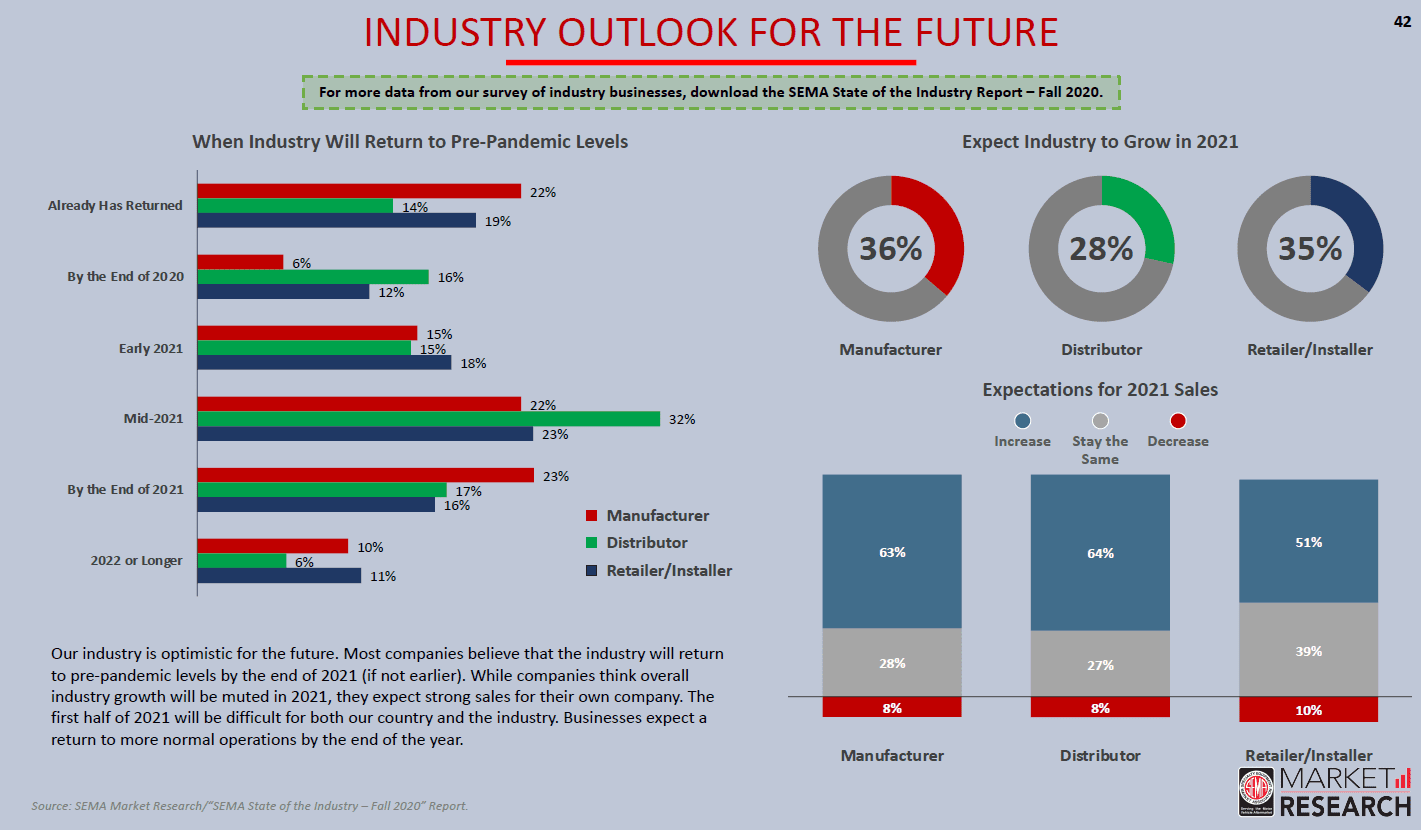

Le rapport SEMA Future Trends trace un portrait de la reprise du secteur automobile. PHOTO SEMA Market Research

Le département de recherche de la Specialty Equipment Market Association (SEMA) vient de produire une étude qui se base sur trois scénarios pour mesurer l’avenir du secteur automobile.

Comme le souligne l’introduction de l’étude, l’année 2020 en aura été une de profondes turbulences dans note secteur. Si certaines entreprises ont bien repris leurs activités durant la pandémie, certaines, notamment dans le secteur des services, ont été profondément affectées.

Gavin Knapp, directeur du département de recherche du SEMA, mentionne que le marché secondaire illustre bien cette double réalité alors que si plusieurs fournisseurs de service ont vu leurs opérations ralentir drastiquement, la vente de pièces pour les mécaniciens du dimanche, qui entretiennent ou personnalisent eux-mêmes leurs véhicules a explosé durant le confinement.

Selon cette étude, 2021 sera aussi marquée du sceau de l’incertitude.

Cinq paramètres

Cette étude repose sur cinq grands paramètres.

- Quand les restrictions commerciales vont-elles être levées ?

- À quel point l’économie va-t-elle se redresser ?

- Quel sera le comportement du consommateur relativement à son véhicule lors de la levée graduelle des restrictions ?

- Les ventes automobiles vont-elles reprendre et quels modèles vont mener la marche ?

- Comment la demande va-t-elle changer pour le marché secondaire automobile ?

Les prévisions de l’étude reposent sur trois scénarios allant du plus pessimiste au plus optimiste en passant par celui qui est le plus probable. L’analyse repose sur le marché américain, mais il ne fait aucun doute que ses conclusions pourront s’appliquer en grande partie sur notre propre marché.

La vitesse de la reprise économique aux États-Unis comme ici au Canada va reposer sur la distribution du vaccin et de son efficacité. L’assouplissement des restrictions commerciales et la nature du support financier du gouvernement vont aussi jouer sur la demande.

Qui plus est, lorsque les consommateurs vont pouvoir reprendre des activités commerciales plus normales, vont-ils penser entretien automobile ou consacrer leur budget aux voyages et aux repas au restaurant ?

Selon le scénario le plus optimiste, la plupart des restrictions liées au COVID-19 pourraient être abolies l’été ou l’automne prochain. Dans le pire des cas, on prévoit un maintien total ou partiel des restrictions vers la fin 2022.

La sortie de la récession causée par la pandémie sera graduelle et les experts s’attendent à un retour à la croissance économique pré-pandémie au plus tôt au deuxième trimestre de 2021.

Déjà les consommateurs n’ont pas hésité à acheter des voitures neuves et des pièces de remplacement alors que les ventes ont atteint un sommet historique à la fin 2020.

Le secteur engage de nouveau

L’emploi s’est aussi globalement stabilisé après une période très aride. Du côté américain, 756 000 emplois reliés au secteur automobile avaient été perdus, mais en décembre, les statistiques indiquaient que 80 % de ces travailleurs étaient de retour dans la vente de voitures neuves, la fabrication de pièces et les services de mécanique et de pneus.

La confiance des consommateurs a aussi été grandement affectée durant les 12 derniers mois. L’étude estime que ce niveau de confiance devrait retrouver un niveau normal d’ici 2023.

Selon les prévisions du rapport, le secteur automobile pourrait connaître un ralentissement au début 2021, mais devrait reprendre de la vigueur graduellement, au rythme de la vaccination populaire.

La reprise pourrait être d’autant plus intéressante du fait qu’en cette période d’incertitude, les consommateurs se sont montrés économes et bénéficient d’un compte épargne relativement bien garni.

Reprendre la route

Les Nord-Américains considèrent que leur voiture est un lieu sur et un moyen sécuritaire de se déplacer, pour les vacances comme pour le travail.

La chute importante de l’utilisation des transports en commun due à la méfiance des utilisateurs et aussi un élément qui pourrait avoir un effet positif sur le marché secondaire. Présentement paralysés par les restrictions, les déplacements aériens risquent de souffrir à moyen terme de la réticence des voyageurs à prendre l’avion.

« Comme résultat, les gens peuvent vouloir utiliser davantage leur voiture pour se déplacer, ce qui va se traduire par plus d’usure et potentiellement une hausse pour la demande de pièces, » stipule l’étude. Qui plus est, le prix relativement bas du carburant favorise l’utilisation de l’automobile.

Selon le département de recherche du SEMA, les ventes en ligne de produits et pièces pour le secteur automobile a connu une hausse durant la pandémie. Ainsi, à l’automne 2020, 44 % de la vente de produits et équipements liés à notre industrie se faisait en ligne aux États-Unis. Ce pourcentage devrait se maintenir en 2021 pour diminuer un peu les années suivantes.

L’avenir aux camions légers

L’industrie automobile a été frappée durement lors des premiers de la pandémie, avec la fermeture des concessions, d’une partie des ateliers de services et même de certaines usines de fabrication.

Il faudra attendre deux ou trois ans, selon SEMA, pour retrouver le niveau de ventes pré-pandémie. Et cette reprise devrait se poursuivre dans la même direction que celle des dernières années, orientée vers les VUS, camions légers et véhicules multisegments utilitaires. Cette dernière catégorie pourrait à elle seule occuper près de la moitié des ventes d’ici 2027.

Globalement, en 2027, 82 % des véhicules neufs achetés par les consommateurs seraient des camions légers. Le pick-up sera toujours aussi populaire et accaparera une large part de la demande en pièces de remplacement.

Citant une étude de la firme Deloitte, l’étude indique que 50 % des répondants américains veulent conserver leur véhicule plus longtemps qu’ils ne le prévoyaient. Cela a comme effet de mousser la valeur des véhicules usagés sur le marché, à cause de leur rareté relative.

Le marché secondaire résilient

Selon cette étude les effets de la pandémie sur le marché secondaire n’ont pas été aussi dévastateurs qu’appréhendés. Les détaillants ont été les plus affectés par cette crise.

Avec les centres de services, ils ont enregistré, du côté américain, une réduction de 4 % de leur chiffre de vente. Les ventes devraient toutefois reprendre un niveau normal graduellement dès la fin de 2021. En avril 2020, seulement 22 % des membres de l’écosystème du marché secondaire pensaient terminer l’année avec de meilleurs résultats qu’en 2019.

Ce pourcentage a grimpé à 55 % en septembre. Ce que conclut le rapport est que notre industrie est résiliente et a su adapter son offre à la situation changeante.

EMPLOIS

|  ST-HUBERT ST-HUBERT Temps plein Temps plein |

| MONTRÉAL Permanent |

| SAINTE-ANNE-DE-LA-PÉRADE Temps plein |

| BROSSARD Temps plein |

| MONTRÉAL Temps plein |