Abonnez-vous à notre magazine Autosphere et à notre infolettre hebdomadaire pour recevoir les dernières nouvelles de l’industrie.

Actualités automobiles, avis d’experts et conseils pratiques

Romans Group publie son dernier livre blanc sur l’industrie de la carrosserie

Profil 2022 du marché en évolution de la réparation de carrosserie aux États-Unis et au Canada. Photo Huw Evans

Le 17e livre blanc annuel, A 2022 Profile of the Evolving U.S. and Canadian Collision Repair Marketplace, est désormais disponible.

Dans cette 17e édition du livre blanc annuel, Romans Group continue d’approfondir ses connaissances sur l’évolution des marchés américain et canadien de la réparation de carrosserie.

L’année 2019 a été l’année de l’apogée pour le marché total adressable (TAM) le plus élevé de l’histoire de l’industrie de la réparation de carrosserie aux États-Unis, avec 38,6 milliards de dollars. La nouvelle référence du secteur en termes d’opportunités et de succès est désormais 2022, avec un TAM de 44,8 milliards de dollars.

Malgré la pénurie persistante de techniciens, ce résultat a été possible grâce à l’amélioration générale du secteur en matière d’optimisation de la production et à l’augmentation continue de la gravité tout au long de l’année 2022 et jusqu’en 2023. La reprise après l’impact négatif de la pandémie en 2020 et 2021 continue d’être pertinente à court terme à des fins de comparaison pour les années post-pandémiques de 2022 et 2023. La reprise continue sa croissance régulière malgré le resserrement de l’économie pour l’industrie nord-américaine de la réparation de carrosserie et le paysage plus large des dommages physiques à l’automobile.

Le nombre constant de véhicules sur la route et le nombre constant et stable d’accidents de voiture continuent d’alimenter la demande de services de réparation de collisions sans qu’il y ait de baisse significative en vue. Cependant, la pénurie de techniciens en réparation de collisions aux États-Unis reste un défi important qui a un impact sur la capacité à réparer et à entretenir ces véhicules en temps voulu.

Le secteur de la réparation de carrosserie

Quelques faits marquants d’un secteur de la réparation de carrosserie en voie de redressement et d’amélioration :

- Comme 2023 a été l’année de l’intelligence artificielle, il n’en a pas été autrement pour le secteur de la réparation des carrosserie. Son utilisation et son introduction dans le cadre des solutions de nombreuses organisations pour résoudre de nombreux problèmes de l’industrie ont été annoncées et commercialisées dans de nombreux segments au sein du paysage plus large des dommages physiques de l’automobile.

- Des progrès ont été réalisés entre les assureurs et les équipementiers en ce qui concerne l’adoption et la mise en œuvre croissantes des normes de réparation des véhicules des équipementiers et la manière d’équilibrer et de résoudre le problème en gardant le réparateur en dehors du milieu de ces deux processus et procédures de réparation parfois conflictuels.

- Le secteur de la réparation des carrosserie continue de proposer une économie et une croissance à long terme, soutenues par la dynamique de la demande induite par l’industrie de l’assurance, qui crée une stabilité des flux de trésorerie et une rentabilité pour un grand nombre des meilleurs opérateurs. Au cours de la dernière décennie, grâce à cette proposition de valeur, nous avons vu l’influence de la stratégie de croissance des investissements du capital privé ciblant à la fois les MLO indépendants de grande taille et maintenant de plus petite taille.

- En ce qui concerne la croissance physique, les avantages et les risques pour tous les consolidateurs restent la capacité à intégrer rapidement, efficacement et effectivement l’expansion et les acquisitions. Cela inclut la gestion et la navigation dans de nouvelles dynamiques de marché et d’échelle, la croissance de leur clientèle et de leur base de revenus, la capacité à équilibrer les exigences des programmes d’assurance DRP et de certification des équipementiers, l’exploitation des relations avec les fournisseurs et les économies de pouvoir d’achat, ainsi que leur capacité à intégrer efficacement leurs systèmes et leur modèle opérationnel d’entreprise dans leurs nouveaux marchés à emplacement unique ou multiple.

- Les ventes de VÉ aux États-Unis ont augmenté en 2022, alors que les ventes totales d’automobiles aux États-Unis ont globalement baissé. Alors que les ventes de VÉ et la part de marché augmentent, le coût total des réparations et le nombre de pièces remplacées sur les VÉ augmentent également par rapport aux autres véhicules. Si les ventes de véhicules et la croissance de la part de marché continuent sur leur lancée, il est possible qu’un ralentissement se produise à mesure que les stocks de VÉ augmentent.

- La croissance et l’expansion du secteur créent l’opportunité d’un changement inévitable entre les MSO, les assureurs et les équipementiers dans la dynamique de l’équilibre des pouvoirs, en particulier sur les marchés les plus consolidés tels que Dallas, Chicago, Los Angeles et Philadelphie.

- Le secteur se rapproche d’un point de basculement où le chiffre d’affaires des MSO consolidés dépassera le chiffre d’affaires consolidé des indépendants et des concessionnaires restants, ainsi que l’échelle du secteur.

- En 2022, un groupe plus agressif de consolidateurs de taille moyenne financés par des capitaux privés a accéléré ses acquisitions de sites uniques et multiples ainsi que sa diversité géographique. À l’heure actuelle, l’objectif stratégique de nombreux groupeurs reste la poursuite de la croissance des marchés nouveaux et existants par le biais d’acquisitions d’établissements uniques et multiples. Toutefois, cet objectif d’expansion a été ralenti par les réalités économiques liées à l’augmentation des coûts de financement pour les acquisitions et la recapitalisation des entreprises.

Segmentation des opérateurs à emplacements multiples (MLO)

Tout au long de ce rapport, nous avons segmenté les entreprises américaines de réparation de carrosserie de différentes manières :

- Indépendants

- Concessionnaires

- Trois premiers consolidateurs

- Opérateurs à emplacements multiples (MLO) ≥20M$

- MLO 10 à 19 M$

- MLO ≤10M$

- Franchise/bannière/réseau à emplacements multiples (MLN)

- Capital-investissement et autres MLO commanditées par des investisseurs

- Tous les autres réparateurs concernés

Le segment ≥$20M, en particulier les trois premiers consolidateurs indépendants, Caliber, Gerber, et Crash Champions, continuent de croître régulièrement, soutenant la tendance à long terme de consolidation de la réparation de collision. Leur leadership sur le marché se maintient grâce à

- L’augmentation de la taille des réseaux régionaux et nationaux.

- La croissance organique du chiffre d’affaires basée sur la taille du marché, la reconnaissance de la marque et la performance du réseau.

- Les relations avec les assureurs en matière de DRP et de certification des équipementiers.

- Segmentation de l’acquisition de clients.

- L’acquisition de plates-formes à emplacements multiples.

- Un nombre constant d’acquisitions d’implantations géographiques uniques stratégiquement placées, associées au développement de nouvelles implantations et d’implantations existantes.

- Capacité à intégrer les acquisitions et à mettre en œuvre des améliorations opérationnelles et de performance.

- Capacité à tirer parti des dépenses d’investissement pour la croissance et le développement futurs.

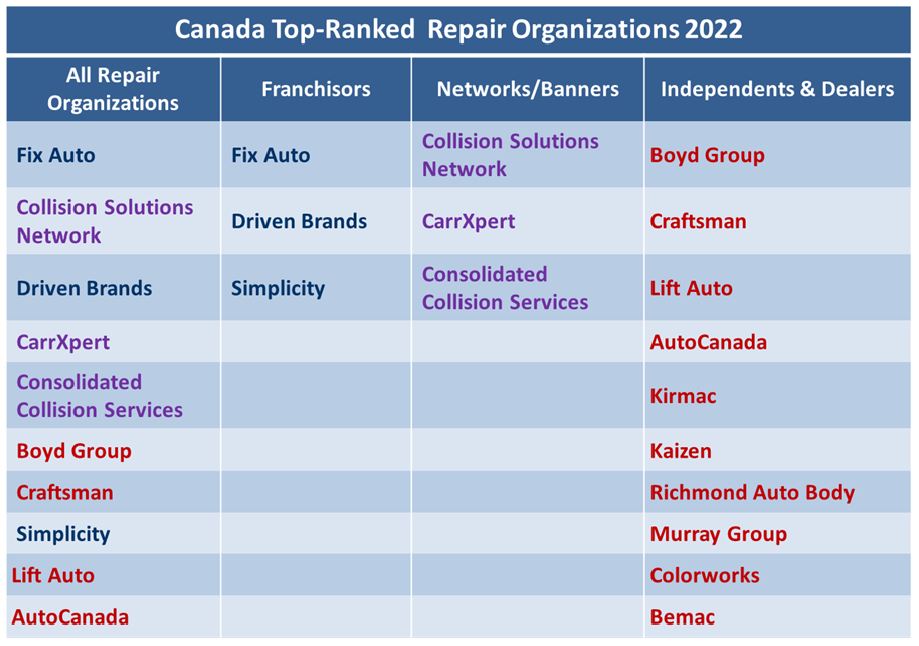

Marché canadien

Au cours de la période 2022-2023, l’industrie canadienne de la réparation de carrosserie a poursuivi sa reprise inégale après la pandémie. Bon nombre des risques et des défis au Canada étaient similaires à ceux du marché américain.

Les opportunités d’augmenter la production de revenus se sont poursuivies tout au long de l’année en raison d’une augmentation des ventes due à la hausse des coûts de réparation et à l’inflation des pièces, à la complexité de la réparation des véhicules et à l’augmentation des services de numérisation et d’étalonnage. Malgré cette amélioration, l’environnement de production reste contraint, principalement en raison de la pénurie persistante de techniciens et de l’augmentation des délais de réponse des compagnies d’assurance pour l’évaluation et l’ajustement des estimations et des réparations de véhicules.

À partir de 2022, jusqu’à 70 % des ateliers de réparation ont commencé à refuser de prendre en charge les véhicules non carrossables. Certains ateliers affichaient complet pendant sept à neuf mois, l’idée étant que le fait d’éviter les véhicules non carrossables permettrait de libérer de l’espace pour des réparations plus rapides.

Lorsque l’on classe tous les types d’organisations de réparation, les deux premières positions dans le classement de tous les réparateurs sont représentées par un franchiseur et un groupe de bannières. Les autres entreprises reflètent une combinaison d’organisations indépendantes et de concessionnaires, d’enseignes et de franchises.

Tendances du secteur

Le coût et la complexité croissants des réparations automobiles, ainsi que l’augmentation des mauvaises habitudes de conduite, créent des problèmes permanents pour les assureurs automobiles. Plusieurs raisons expliquent et continuent d’expliquer cette mauvaise performance sans précédent.

- Le nombre total de kilomètres parcourus par les véhicules, tel que suivi par la Fed de St. Louis, est en hausse depuis le début de l’année 2021 et s’approche maintenant des niveaux pré-pandémiques, ce qui provoque une hausse des sinistres.

- Des accidents plus graves dus à l’augmentation des mauvais comportements au volant, tels que les excès de vitesse, la distraction au volant et la diminution du port de la ceinture de sécurité, qui ont commencé à se manifester pendant la pandémie.

- Selon Cambridge Telematics, la distraction au volant a augmenté de 23 % depuis 2020, ce qui devrait entraîner 420 000 accidents supplémentaires en 2022.

- Tous les sinistres ne sont pas liés à des accidents. Selon Allstate, les remplacements de pots catalytiques ont fait un bond de 1 155 % entre 2019 et 2022 au niveau national et de 6 400 % dans l’Oregon, l’État de Washington, la Pennsylvanie et le Connecticut.

- Les coûts moyens de réparation ont explosé en raison de la complexité accrue des réparations, de l’augmentation des dépenses de main-d’œuvre basées sur l’inflation, de l’augmentation du nombre et du coût des pièces, couplée à des problèmes de chaîne d’approvisionnement, à des analyses de diagnostic et à des étalonnages, ainsi qu’à de nouveaux matériaux coûteux tels que l’aluminium et la fibre de carbone.

Les prévisions à cinq ans, jusqu’en 2027, montrent que le segment ≥20 millions de dollars et les 3 premiers consolidateurs développent agressivement leurs activités tout en maintenant leur avance significative en termes de parts de marché sur les réseaux de franchise et les segments MLO de 10 à 19 millions de dollars. Nous prévoyons que d’ici 2027, les 3 premiers consolidateurs passeront d’une part de marché de plus de 22 % en 2022 à une part de marché allant jusqu’à 32 %.

Le rapport annuel, A 2022 Profile of the Evolving U.S. and Canada Collision Repair Marketplace (Profil 2022 de l’évolution du marché de la réparation de carrosserie aux États-Unis et au Canada), est désormais disponible. Le rapport contient les résultats complets des recherches et analyses de Romans Group pour 2022, y compris plus de 75 tableaux et graphiques sur plus de 100 pages avec des tendances historiques et des perspectives d’avenir.

Le rapport peut être acheté en contactant Mary Jane Kurowski de The Romans Group LLC à [email protected].

EMPLOIS

|  SALABERRY DE VALLEYFIELD SALABERRY DE VALLEYFIELD Temps plein Temps plein |

| ANJOU Permanent |

| STE-CATHERINE Temps plein |

| ST-BRUNO Permanent |

| MASCOUCHE Temps plein |