Abonnez-vous à notre magazine Autosphere et à notre infolettre hebdomadaire pour recevoir les dernières nouvelles de l’industrie.

Actualités automobiles, avis d’experts et conseils pratiques

Les bus électriques atteignent plus de marché

Autosphere » Parc »

Arthur D. Little ont publié une étude sur l'utilisation présente et future des bus électriques. PHOTO Arthur D. Little

Le cabinet de conseil en gestion globale Arthur D. Little a publié un nouveau rapport sur les bus électriques.

Les bus électriques devraient être plus efficaces et plus écologiques que les bus diesel, et jouer un rôle clé pour rendre les villes plus respectueuses de l’environnement.

Chaque ville doit choisir avec soin sa solution individuelle pour son parc de bus, et les équipementiers doivent être prêts à refléter les exigences locales en comprenant les besoins des PTO et des PTA.

Selon les prévisions des Nations unies, le niveau mondial d’urbanisation passera de 55 % en 2018 à 68 % en 2050, soit une augmentation de 2,5 milliards de personnes. Cette évolution fera peser une charge supplémentaire sur des systèmes de transport déjà fortement surchargés : dans la plupart des villes où la circulation est intense, comme Mexico, Moscou, Paris, Rome et Londres, les conducteurs passent déjà plus de 200 heures par an dans les embouteillages. Cela a obligé les villes à commencer à utiliser les infrastructures routières de manière beaucoup plus efficace et à augmenter leur part de transports publics, entre autres mesures.

En même temps, le développement continu des systèmes de transport constitue un défi écologique majeur — le transport routier représentait près de 20 % des émissions totales de CO2 en 2016. Bien que la quantité d’émissions de CO2 par passager pour un bus diesel moyen soit légèrement inférieure à celle d’une voiture à moteur à combustion interne (ICE), le passage aux transports publics ne suffit certainement pas à lui seul à résoudre ce problème. Par conséquent, le défi consistant à rendre les transports publics respectueux de l’environnement devient l’une des priorités les plus importantes pour les villes.

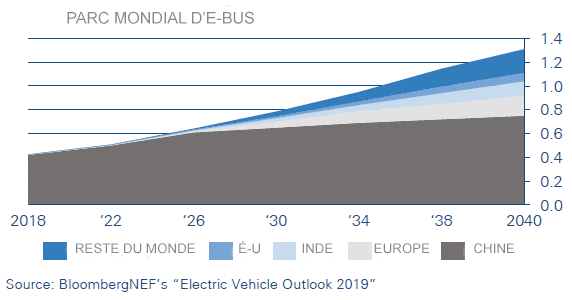

Le passage à des transports publics routiers urbains écologiques a déjà commencé : les bus diesel sont interdits dans les villes du monde entier, et les bus entièrement électriques, hybrides rechargeables, au gaz naturel (GNC) et à pile à combustible, qui réduisent le bruit urbain et ne polluent pas, sont de plus en plus nombreux. Le leader de cette transformation est la Chine, où se trouvait 99 % du parc mondial de bus électriques à la fin de 2018 (421 000 sur 425 000 bus électriques, selon un rapport de Bloomberg NEF publié en mai 2019), et la part des bus électriques est d’environ 18 % du parc total de bus municipaux. Selon le rapport Global EV Outlook 2019 de l’AIE, le nombre de bus électriques en 2018 était encore plus élevé, soit environ 460 000 bus électriques dans le monde. Dans les grandes villes comme Shenzhen, tous les bus à moteur à combustion interne ont été remplacés par des bus électriques, grâce à une politique de soutien du gouvernement et des associations de parents d’élèves. Toutefois, le taux de croissance annuel du parc de bus électriques va ralentir en raison de la fin des subventions, qui entreront en vigueur à la fin de 2020.

Pour 1 000 bus électriques, la demande de diesel peut être réduite de 500 barils par jour. Bien qu’il n’y ait eu qu’environ 3 000 bus électriques en Europe et aux États-Unis en 2019 (environ 1 % des bus en circulation dans ces régions), ce nombre augmentera rapidement dans les années à venir. La Chine a bénéficié de subventions au cours de la dernière décennie, et maintenant de nombreux autres pays, comme la Russie, la Suède et l’Inde, les offrent également pour soutenir la croissance des bus électriques. Parallèlement, un certain nombre d’autres grandes villes, dont Londres et Los Angeles, se sont engagées à n’acquérir que des bus à émissions zéro à partir de 2025. D’ici 2040, les bus électriques pourraient dépasser 1,3 million dans le monde et constituer plus de 50 % de la flotte totale de bus (voir figure ci-dessous).

Exemples de cas :

L’Inde a un plan gouvernemental pour 10 000 bus électriques dans un premier temps.

Le Chili prévoit de faire passer le nombre de ses bus électriques d’environ 400 en 2019 à 2 000 en 2022. En outre, le Chili s’est fixé comme objectif national d’avoir 100 % de transports publics électriques d’ici 2050.

Moscou a l’intention d’abandonner l’achat de bus diesel après 2021 et d’acquérir 600 à 800 bus électriques par an.

Paris prévoit d’acheter plus de 800 bus électriques dans les années à venir.

La Colombie comptera au total plus de 550 bus électriques, un contrat ayant été récemment attribué à BYD pour 379 bus électriques à Bogota.

En Suède, en novembre 2019, Volvo a annoncé une commande record de 157 bus électriques de Transdev pour desservir Göteborg.

Les États-Unis ont pour objectif de faire en sorte que 33 % de tous les bus de transport en commun soient électriques d’ici 2045.

Cependant, malgré les grandes perspectives des bus électriques, leur utilisation actuelle est compliquée par un certain nombre de défis.

Défis actuels pour les participants à l’écosystème des bus électriques

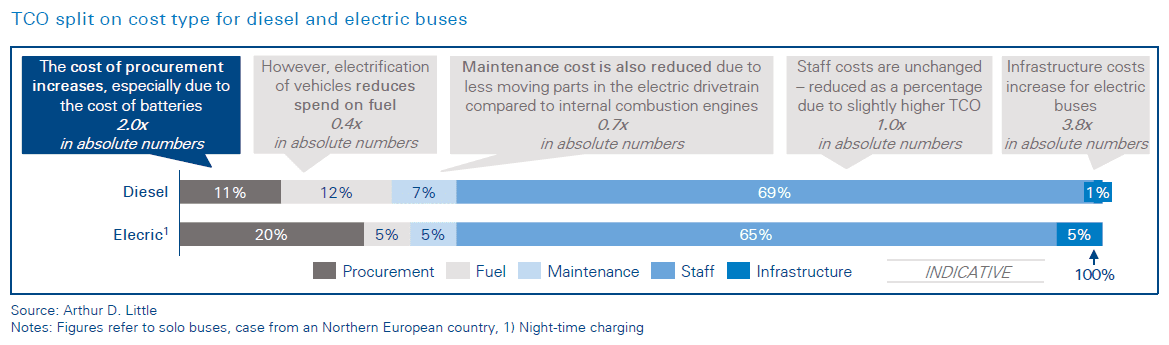

Coût initial élevé malgré un CTP comparable. Malgré l’économie de carburant et la maintenance moins coûteuse des bus électriques, leur achat implique des coûts initiaux importants pour les opérateurs — le coût d’un bus électrique avec une infrastructure de recharge est deux à trois fois supérieur à celui d’un bus diesel (voir figure ci-dessous). La comparaison est faussée par les subventions, notamment à BYD en Chine.

Difficultés techniques d’exploitation. Actuellement, les technologies des bus électriques ne sont pas matures et les opérateurs de bus n’ont pas suffisamment de compétences pour leur exploitation. Cela entraîne des retards réguliers et des pannes sur les lignes, en particulier au cours des premières années d’exploitation. Par temps froid ou chaud, le système climatique d’un e-bus peut dépasser 50 % de sa consommation totale d’énergie, ce qui entraîne une réduction importante de la portée.

Les marges sont faibles et les risques élevés pour les équipementiers. Malgré le coût élevé par rapport à celui des autobus diesel, la production d’e-bus est nettement moins rentable pour les OEM, en partie en raison de leur faible volume de production. Un autre défi consiste à assurer la disponibilité du petit parc d’autobus électriques, car les opérateurs exigent généralement des garanties de service à long terme de la part des fabricants d’autobus électriques. Cela implique un coût supplémentaire à intégrer dans les modèles commerciaux des opérateurs de bus et implique des risques élevés en raison d’une expérience d’exploitation insuffisante et du coût résiduel incertain des batteries. Par exemple, une panne de batterie imprévue pourrait entraîner la perte d’environ un tiers du coût du bus électrique.

Concurrence supplémentaire de la part de nouveaux acteurs. En plus des équipementiers traditionnels, des acteurs d’industries voisines ayant de fortes compétences dans le domaine du mouvement électrique ont montré leur intérêt pour le marché des bus électriques. Par exemple, Alstom, l’un des plus grands fabricants de transport ferroviaire, a développé le bus électrique Aptis, qui a reçu le prix du véhicule le plus innovant lors de Busworld, le célèbre salon des bus et des autocars. Aptis a déjà reçu sa première grosse commande — 50 unités pour l’opérateur parisien RATP.

Les bus électriques ne sont pas exempts d’émissions et ont d’autres effets négatifs sur l’environnement. L’intégration des bus électriques dans les systèmes de transport urbain entraîne des émissions supplémentaires dues à la production d’électricité, dont l’importance varie selon les types de centrales électriques. Au niveau mondial, l’environnement est affecté par la pollution toxique générée par l’extraction et le raffinage des matériaux utilisés dans les batteries, la fabrication des batteries elles-mêmes et le stockage, le traitement ou le recyclage des batteries usagées. (Pour plus d’informations, veuillez consulter le point de vue « Véhicules électriques à batterie contre véhicules à moteur à combustion interne »).

Perspectives de développement du marché des bus électriques et principales conclusions pour les acteurs du marché

Malgré les difficultés actuelles liées à l’introduction des bus électriques, la transition vers des transports respectueux de l’environnement est inévitable. Grâce aux améliorations technologiques, à l’approfondissement des compétences et à une plus grande expérience opérationnelle, les bus électriques deviendront une solution plus viable sur le plan économique que les bus diesel. En même temps, les régions qui les introduisent déjà donnent une impulsion au développement de l’industrie dans les zones locales — avec non seulement la production de bus électriques, mais aussi un certain nombre de segments connexes : stations de recharge, composants électriques, batteries, etc. Les acteurs qui développent actuellement leurs compétences revendiqueront le leadership dans l’écosystème mondial en pleine croissance.

Pour développer avec succès la mobilité électrique, les villes, les acheteurs et les équipementiers doivent tirer parti de l’expérience des autres en matière d’exploitation de bus électriques et de développement dans les industries connexes. Sur la base de notre vaste expérience en matière de mobilité électrique et de progrès des systèmes urbains, nous mettons en évidence les points clés suivants.

Pour les villes et les acheteurs de bus électriques :

Évaluer les infrastructures actuelles d’énergie et de transport pour des solutions ciblées de bus électriques et ajuster les plans de développement en conséquence. Par exemple, lorsqu’elle utilise des bus avec recharge de nuit, une ville peut devoir envisager d’améliorer ses réseaux électriques, afin qu’ils puissent fournir une capacité suffisante pour recharger un grand parc de bus électriques au dépôt. (Par exemple, New York devrait ouvrir une nouvelle centrale électrique pour soutenir son parc d’autobus fonctionnant à 100 % à l’électricité). La recharge de nuit nécessite également un espace supplémentaire, car il faut prévoir un chargeur pour chaque bus électrique (par rapport aux stations de ravitaillement, qui ne doivent prendre en charge que quelques bus simultanément), ainsi que des convertisseurs et des lignes électriques, dans le dépôt.

Combiner la flotte de bus électriques avec d’autres moyens de transport écologiques, en prenant les décisions séparément pour des zones et des itinéraires spécifiques et en tenant compte de leurs caractéristiques et de la disponibilité des infrastructures nécessaires. Par exemple, plusieurs villes de Suisse (Lausanne, Berne et Genève) tirent parti de l’infrastructure bien développée des trolleybus, en utilisant des trolleybus à parcours autonomes accrus. Cela leur permettra d’acquérir des compétences dans l’exploitation des bus électriques jusqu’à ce que la technologie soit pleinement mature.

Le passage aux bus électriques peut nécessiter une expansion importante du parc, en particulier lorsque les bus électriques sont équipés de pantographes. Ceux-ci doivent se recharger à leurs stations d’extrémité, et ont donc un temps de fonctionnement plus court. Par exemple, les lignes de bus électriques expérimentales de Moscou ont dû utiliser presque deux fois plus de bus qu’auparavant pour assurer les mêmes services.

Engagez rapidement un dialogue avec les équipementiers. Les OEM sont intéressés à parler à la fois aux APT et aux OPT pour connaître les exigences à venir. En engageant des discussions précoces et en tenant les équipementiers informés, les acheteurs auront un choix plus large de produits.

Conclure des accords avec les OEM dans le cadre d’une garantie de disponibilité technique. Cela réduira les risques liés à l’utilisation de technologies immatures et permettra de développer les compétences nécessaires en matière de mobilité électrique tout en travaillant en étroite collaboration avec les OEM.

Dans les contrats avec les équipementiers, couvrir la responsabilité de l’élimination des batteries. Ignorer cette question peut conduire à un conflit entre l’OEM et la ville. Par exemple, après la signature d’un contrat important et la livraison des bus électriques, il est apparu clairement que chacune des parties concernées était convaincue que l’autre en serait responsable.

Pour les équipementiers :

Fournir une solution complète, plutôt qu’un produit autonome, intégrant un service après-vente et des garanties de disponibilité technique. L’essentiel est de développer un réseau logistique efficace pour la livraison en temps voulu des pièces de rechange et d’intégrer les processus dans l’exploitant de bus au cours des premières années d’exploitation. Au fur et à mesure que l’équipe de l’opérateur de bus approfondit ses compétences et que les opérations s’établissent, le modèle d’après-vente peut être transformé, passant de la présence constante des employés de l’OEM « sur place » à une assistance à distance de l’OEM en utilisant l’Internet des objets et les technologies de réalité virtuelle.

Construire des alliances avec les acteurs des industries connexes. Par exemple, les OEM pourraient s’associer à des institutions financières pour offrir divers instruments financiers et réduire les coûts initiaux pour le client. En plus des outils de leasing standard, les OEM pourraient proposer des reprises de bus diesel et des garanties de rachat de bus électriques à la fin de la durée du leasing. Cela permettrait à l’exploitant de ne plus avoir à se soucier de la valeur résiduelle incertaine. Un autre exemple concerne les alliances avec les acteurs des infrastructures de recharge, comme la collaboration de BYD avec ENEL X au Chili et en Colombie.

Faire pression en faveur d’incitations et d’une réglementation favorable, qui sont des facteurs importants pour promouvoir la compétitivité des bus électriques. Par exemple, en Colombie, les programmes de bus électriques ont commencé à prendre de l’ampleur après que le pays ait adopté une loi en 2019 imposant à tous les fournisseurs de services de transport public de fabriquer dans les six ans au moins 30 % de toutes les unités acquises ou contractées annuellement. Les années précédentes, les incitations en faveur des bus électriques se limitaient à des exonérations de droits d’importation ou de taxes sur la valeur ajoutée, ce qui n’était pas suffisant pour les rendre compétitifs par rapport aux unités diesel.

Rester proche des clients pour mieux comprendre leurs besoins et pouvoir adapter de manière significative la configuration des bus électriques pour les différentes villes ; ces adaptations doivent tenir compte des caractéristiques des itinéraires, des infrastructures de recharge disponibles et des conditions climatiques locales. Par exemple, BYD, le plus grand fabricant chinois de bus électriques, a conclu un accord avec l’Égypte pour créer un grand centre d’assemblage pour les besoins du marché intérieur et de l’exportation vers l’Afrique du Nord.

Comprendre les exigences de la ZEP et de l’OPT. Si le client est un PTO, il devra satisfaire aux exigences des PTA pour remporter les appels d’offres. En comprenant les deux parties prenantes, les OEM peuvent obtenir un avantage concurrentiel.

Au fil du temps, modifier le modèle de production en passant de l’intégration de composants électriques dans les plates-formes de bus traditionnelles au développement de nouveaux concepts de bus électriques à partir de zéro qui tirent pleinement profit de la mobilité électrique (c’est ce qui s’est passé avec les voitures électriques).

Proposer une gamme de produits différents dans le portefeuille des bus électriques. Par exemple, le prix décerné à BYD à Bogota comprend des unités de 80, 50 et 40 passagers. Cependant, BYD était également prêt à proposer un modèle extra-long de 27 mètres pour 250 passagers, qui conviendrait mieux à certains des itinéraires de la ville.

Développer à l’avance des solutions techniques et commerciales pour le recyclage des batteries et leur utilisation alternative. Les équipementiers doivent être préparés à l’avance au risque de panne de batterie, car certains opérateurs peuvent avoir besoin de remplacer les batteries après avoir réduit leur capacité de près de 10 %. Un exemple de réussite est celui de Volvo, qui étudie l’utilisation de batteries de bus pour stocker l’énergie solaire afin d’alimenter les bâtiments résidentiels. Un autre exemple est celui de BYD. En Chine, selon la réglementation gouvernementale, les équipementiers devraient prendre la responsabilité du recyclage des batteries. Le gouvernement demande aux fabricants de batteries d’apposer un code barre sur chaque batterie afin de garantir la traçabilité tout au long du cycle de vie. BYD a développé des canaux de collecte de piles usagées, qui s’appuient principalement sur les revendeurs agréés. Ces derniers collectent et stockent les batteries et les envoient aux usines désignées par BYD pour inspection. Les piles réutilisables sont utilisées soit pour le stockage de l’énergie familiale, soit pour les stations de base de télécommunications. Une collaboration stratégique a été mise en place avec China Tower pour la seconde de ces options. BYD collabore également avec GEM, un important recycleur de batteries chinois, pour retirer les métaux précieux tels que le cobalt et le nickel afin de construire de nouvelles batteries.

Étiquettes : Produit et service

EMPLOIS

|  ST-EUSTACHE ST-EUSTACHE Temps plein Temps plein |

| SAINT-HUBERT Temps plein |

| TERREBONNE Temporaire possibilité permanent |

| LAVAL Temps plein |

| MONTRÉAL Temps plein |