L’heure est-elle à la transparence et à l’éducation des consommateurs ?

Il y a beaucoup de négativité dans l’air par les temps qui courent, et je ne parle pas ici des récentes magouilles politiques. Par négativité, j’entends plutôt la menace qui plane sur l’industrie automobile : l’amortissement négatif.

Pour le profane, on parle d’amortissement négatif lorsque le montant du prêt automobile dépasse la valeur au marché du véhicule à une date donnée. Dans le jargon automobile, c’est ce qu’on appelle se retrouver « la tête sous l’eau ». Et cela m’apparaît fort sérieux. Croyons-nous vraiment, gens de l’industrie, que le consommateur comprend bien les tenants et les aboutissants d’une telle situation ? Est-ce grave ?

Éducation du consommateur

Plus tôt cette année, le Canadian Black Book sondait les consommateurs sur leur réelle compréhension de ce que sont la dépréciation et la valeur des véhicules. Les résultats ont démontré que seulement 1 % des Canadiens savent que la dépréciation constitue le principal coût de propriété d’une voiture, vous me pardonnerez de ne pas croire que le consommateur sait ce qu’est un amortissement négatif.

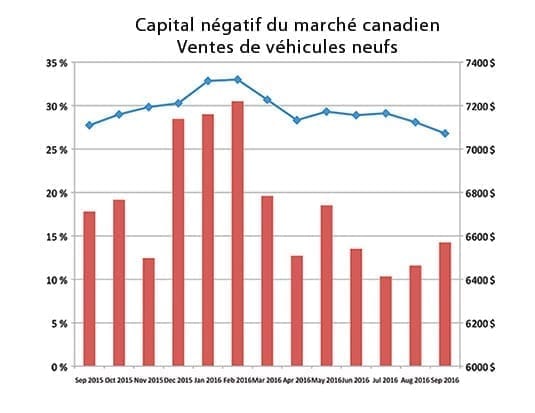

J. D. Power publie chaque mois ses indicateurs du marché automobile canadien, qui montrent notamment le pourcentage des ventes de nouvelles voitures grevées d’un prêt à amortissement négatif. Ce pourcentage est demeuré stable au cours des dernières années, à un peu moins de 30 %. Le montant moyen de l’amortissement négatif est également stable même s’il se chiffre, de façon assez surprenante, à peine à un peu plus de 6700 $.

À mon avis, ce chiffre est tout de même alarmant. Un calcul rapide m’amène à estimer que cette année seulement, la valeur totale de l’amortissement négatif transféré au financement des véhicules neufs est de près de deux millions de dollars.

Le problème avec les prêts à durée prolongée

Comment en sommes-nous arrivés là ? La tendance à reporter des amortissements négatifs émerge de la vague des prêts à durée prolongée. Selon J. D. Power, 70 % des prêts automobiles s’échelonnent sur au moins six ans. Ainsi, un acheteur mettra beaucoup plus de temps avant de dégager une valeur nette.

À l’époque des prêts sur cinq ans, l’acheteur amortissait normalement sa dette durant la quatrième année. Aujourd’hui, avec un prêt de huit ans, il ne pourra l’amortir qu’au bout de la septième année. Cela signifie que s’il souhaite changer de voiture au cours des sept premières années, le solde de son prêt sera supérieur à la valeur de son véhicule.

Érosion du pouvoir d’achat

Quelles sont les implications pour notre industrie ? Avec le temps, l’amortissement négatif finit par éroder le pouvoir d’achat réel du consommateur, sauf si celui-ci emprunte davantage pour financer un amortissement négatif de plus en plus important. En d’autres mots, à moins d’un revirement de situation, sa capacité financière pour l’achat d’une voiture s’amenuisera au fil du temps. Et une augmentation des taux d’intérêt sera catastrophique.

La pratique qui consiste à refinancer constamment des dettes accroît le taux d’endettement des consommateurs alors que, de façon générale, les ménages sont déjà endettés de façon très alarmante. L’amortissement négatif finira par contraindre les consommateurs à dépenser moins, voire à reporter leurs achats. Rien de bon pour les affaires…

Chercher les coupables

Je crois que la crédibilité et l’éthique de l’industrie sont ici en jeu. Les vendeurs expliquent-ils clairement les détails de la transaction ? Abordentils la question de l’amortissement négatif ? Peut-on réellement parler de transparence quand la dette de 6700 $ sur le véhicule précédent est ajoutée au montant de la transaction ? Ou quand la durée du prêt est prolongée de 72 à 96 mois pour que, comme par magie, le versement soit sensiblement le même qu’avant ?

Viendra un temps où le consommateur comprendra qu’il se retrouve en mauvaise posture. Et c’est le vendeur avec lequel il a transigé qu’il blâmera, pas lui-même. Cela compromettra le taux d’intérêt auquel il pourrait autrement avoir droit chez ce concessionnaire, et même la capacité d’y acheter son prochain véhicule. Encore là, rien de bon pour les affaires.

Cela démontre bien au consommateur l’extrême importance de faire ses devoirs et d’acheter le bon véhicule dès la première fois. En d’autres mots, il doit acheter un véhicule qui convient à ses besoins, maintenant et pour la durée du prêt. En achetant de façon intelligente, le consommateur ne sera pas tenté de se soustraire à son prêt avant l’échéance, et avant de dégager une valeur nette sur son véhicule. La solution sûre consiste à conserver son véhicule et à le payer en entier.

Transparence et éducation

Pour être franc, la responsabilité de ce genre de situation incombe à la fois au consommateur et au vendeur. Que faut-il faire alors pour plaire au client, conclure la transaction et s’assurer de la confiance et de la fidélité du client ?

Transparence et éducation, voilà le secret.

Le consommateur se doit de comprendre les conséquences d’un amortissement négatif. Il doit poser la question au vendeur. Le concessionnaire et le prêteur ont le devoir d’en expliquer clairement tous les détails. Le consommateur doit demander s’il existe d’autres options. Une location conviendrait-elle mieux ? Au moins, la fin du bail n’entraînera pas d’amortissement négatif.

À long terme, en faisant preuve de transparence, en éduquant le client et en lui présentant des options de financement responsable, vous bâtirez sa confiance et l’inciterez à revenir acheter chez vous. Bien sûr, vous pouvez toujours balayer le problème sous le tapis pour conclure votre transaction aujourd’hui, mais en agissant ainsi, vous mettez sérieusement le consommateur et l’industrie à risque.

REPENTIGNY

REPENTIGNY Temps plein

Temps plein