Romans publie son dernier rapport sur l’industrie des carrosseries

Selon The Romans Group, la consolidation du secteur de la réparation des carrosseries est une tendance qui devrait se poursuivre. Photo : Shutterstock

Intitulé « Profile of the Evolving U.S. and Canadian Collision Repair Marketplace », ce nouveau rapport complet présente quelques conclusions intéressantes concernant le secteur dans les deux pays.

Pour les États-Unis et le Canada, l’écosystème nord-américain des dommages physiques causés par les automobiles et le monde entier, 2020 sera à jamais considérée comme une année de perturbations et de changements structurels importants ayant des implications économiques, sociales et politiques de grande portée. Le Groupe de Romans a discuté et dressé le profil des perturbations qui se sont succédées au cours des cinq dernières décennies dans le cadre de son étude sur l’évolution longitudinale au sein de l’industrie de la réparation des collisions et sur la transformation structurelle multisegments de son écosystème des dommages physiques causés aux automobiles.

L’industrie américaine de la réparation des collisions

En 2019, le marché américain de l’industrie de la réparation des collisions a connu une croissance de 3,8 % par rapport à 2018. Depuis 2006, lorsque le Groupe Romans a lancé son analyse du marché cible adressable (TAM), les estimations de la taille du marché de la réparation des collisions ont augmenté d’environ 8,3 milliards de dollars avec un TCAC de 1,9 %. À court terme, ils s’attendent à ce que la taille totale du marché de l’industrie continue à évoluer dans une direction positive, l’année 2020 faisant exception en raison de la pandémie COVID-19.

Regroupement et OLM

Ce n’est un secret pour personne que le secteur de la réparation des carrosseries a connu et continuera de connaître une importante consolidation, comme en témoigne le nombre de sites de réparation acquis, ainsi que leurs revenus respectifs et le transfert de propriété des organismes de réparation des carrosseries à des acheteurs stratégiques et à des investisseurs privés. Le nombre d’entreprises de réparation a considérablement diminué depuis 2000, tandis que les consolidateurs et les grands opérateurs multisites (MLO) ont créé des MLO multisites, multirégionaux, et nationaux qui représentent aujourd’hui 31 % de la TAM du secteur de la réparation de carrosserie.

On compte aujourd’hui aux États-Unis et au Canada un total de 14 investisseurs privés et un acquéreur stratégique qui investissent activement dans le secteur de la réparation des carrosseries. Il existe également un certain nombre de sociétés de capital-investissement qui s’adressent aux petits et moyens agents de liaison avec les tribunaux et qui sont intéressées par un partenariat avec eux pour développer leur activité et en faire des agents de liaison régionaux ou super-régionaux. Malgré ces opérations de capital-investissement et les acquisitions continues de MLO, il y a actuellement plus de 70 MLO indépendants avec un revenu annuel de 15 millions de dollars ≥. Le Groupe Romans pense que plusieurs de ces organisations seront probablement acquises par des fonds de capital-investissement ou s’associeront à eux dans un avenir proche.

Le graphique suivant montre les dix premiers classements des MLO indépendants et des négociants pour 2019.

Lorsqu’ils ont ajouté les réseaux à emplacements multiples (MLN) au classement, ils se sont tous placés parmi les dix premiers indépendants et seul ABRA en a été exclu lorsqu’il a été combiné avec le groupe des concessionnaires.

Le marché canadien de la réparation des collisions

Bien que le nombre de lieux de réparation de collisions au Canada ait diminué régulièrement au cours des sept dernières années, les revenus des réparations ont augmenté. Le groupe Romans a fait remarquer qu’il voit les revenus combinés du segment des réseaux indépendants, des concessionnaires, des bannières et des franchises ≥$10M MLO continuer à augmenter au détriment des petits opérateurs. Le revenu moyen par emplacement est considérablement plus faible qu’aux États-Unis, et la gravité des pertes totales et des réparations reste stable, avec une tendance à la hausse pour l’avenir immédiat.

La bannière CSN Collision Centers a conservé sa première place dans les segments All Repairers et Franchise AMD Banners. Les 10 premières organisations du segment All Repairers, qui sont également représentées dans le segment combiné ≥$10M MLO indépendant, concessionnaire, bannière, franchise, réseau, représente 76,1 % des revenus de l’industrie et 31,9 % des installations de réparation de l’industrie.

Si l’on compare la taille et la part de marché des segments de la réparation automobile des assurances IARD aux États-Unis et au Canada, il subsiste des différences importantes dans la taille de nombreuses catégories. Toutefois, la dynamique du marché associée aux constructions macroéconomiques de l’industrie présentées précédemment est très similaire dans les deux pays. La taille du marché américain de la réparation des collisions en dollars américains est 13 fois plus importante que celle du marché canadien de la MTA, avec 7 fois plus d’installations de réparation.

Les marchés américain et canadien de l’assurance automobile sont fortement consolidés, les dix premiers transporteurs privés contrôlant la part du lion des primes souscrites et prenant en charge la majorité des sinistres traités et réglés. Le secteur américain de l’assurance IARD pour les voitures de tourisme, ainsi que le segment de l’assurance automobile seule, reste beaucoup plus important que le marché canadien pour toutes les autres catégories.

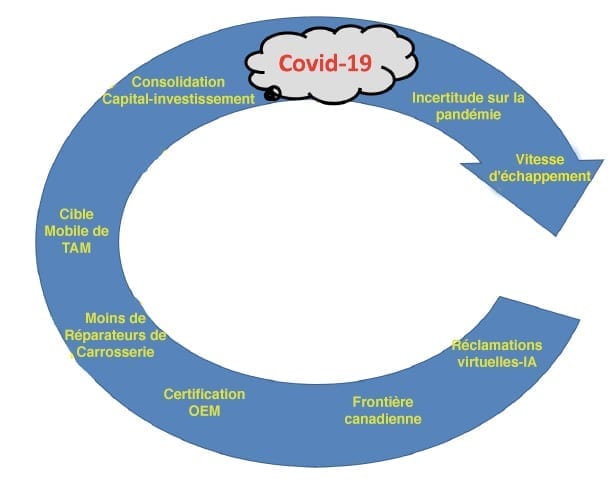

Il existe aujourd’hui un certain nombre de tendances séculaires qui continueront à avoir un impact et une influence importants sur le secteur de la réparation des collisions et, plus largement, sur les segments du secteur des dommages matériels automobiles.

- Les modèles de traitement des sinistres d’Insurtech renforcent l’économie d’entreprise privilégiée par les assureurs

- L’investissement continu du capital-investissement, la perturbation et l’influence de la consolidation dans la réparation des collisions

- Entrée sur le marché transfrontalier canado-américain par Collision Solutions Network et ProColor

- L’évolution des programmes de certification OEM

- Post-COVID-19 — pour atteindre votre vitesse d’évasion et d’atterrissage, il faut des entreprises et des dirigeants résilients.

EMPLOIS

|  VAL-DAVID VAL-DAVID Temps plein Temps plein |

| NAPIERVILLE Temps plein |

| SAINT-BASILE-LE-GRAND Temps plein |

| SAINT-BASILE-LE-GRAND Temps plein |

| MONTRÉAL Permanent |